車両保険の補償範囲について

車両保険で補償を受けられないケースがあります。

契約内容をよく確認しましょう。

車両保険でも補償されない損害があります。

車両保険の種類によって、それぞれ条件で補償される範囲が異なるので注意が必要です。例えば、「運転には自信があるから」と自損事故補償なしの車対車+Aを選んだ方が、駐車場で当て逃げされた場合は補償の対象とはならない※ので注意が必要です。このように補償される内容だけではなく、補償されない損害も理解しておくことが大切です。

補償を受けられないケースについて

保険料が高い分、補償を受けられる範囲が広い一般型車両保険。しかし、すべての損害が補償されるわけではありません。例えば、運転者が酒気帯びの状況で事故を起こしたときや経年で起こる車のサビや腐食に対しては補償を受けることができません。また、自然災害のなかでも、地震、津波、火山噴火は補償対象外。保険会社によっては、「地震・噴火・津波危険車両全損時一時金特約」がある場合がありますので検索してみましょう。

■一般型車両保険でも保障されない範囲を確認しましょう

- ・故意または重大な過失による損害

- ・地震、噴火、津波による損害

- ・酒気帯び運転、無免許運転、麻薬等の影響下で運転した際に生じた損害

- ・詐欺、横領による損害

- ・車に存在する欠陥、摩耗、腐食、サビ、消耗による損害

- ・故障損害

- ・タイヤのみの損害

- ・法令に禁止されている改造を行った部品や付属品に対する損害

など

補償範囲内でも車両保険の使い方は保険会社と相談しましょう。

対車、自損に関わらず、車の損害は人がケガをする場合よりも発生率が高いと考えられているため、車両保険の保険料率は高くなります。

また、例え小額だったとしても、補償を受けた場合、保険料に大きく影響してくるノンフリート等級が下がり、”事故あり”の区分で割り増しになってしまうことも。

等級によっては、補償を受けた額よりも、翌年支払う保険料の方が高くなってしまうこともあるので注意が必要です。

自己負担する免責金額を設定して保険料を抑えておくなど、ご自身にとって最適な形で組み合わせることが大切です。

ご自身にとって必要な補償範囲を考えるのが難しい車両保険。ANA SKY コインが貯まる「SORAHO」を活用し、車の使用状況に合わせた適切な補償範囲を選択しましょう。→各保険会社で比較する。

自動車保険のお役立ちガイド 自動車保険を選ぶ際に知っておきたいポイントを、分かりやすくまとめました。

-

自動車保険とは?

自動車保険の必要性は?自動車保険には、自賠責保険と任意保険の2種類があります。自賠責保険だけでは困る理由、任意保険が必要な理由をご存じですか?

-

自動車保険の

選び方について自動車保険を選ぶ時は、価格だけでなく、補償内容も確認しましょう。ベストな選択をするために注意すべきポイントとは?

-

自動車保険の見直しの

タイミングやポイントは?見直しのチャンスを逃さずに、納得できる保険料と補償内容にするコツとは?

-

ロードサービスとは?

自動車保険のロードサービスをご存じですか?じつは「こんなことまで?」と驚く充実ぶりです。

-

自動車保険の契約の流れ

および必要事項について自動車保険の見積りと申込みをスムーズに進める為に事前に知っておくべきことは?

-

自動車保険の

等級制度について自動車保険について調べていると、必ず出てくる言葉。等級制度って、いったい何?

-

車両保険の免責金額について

車両保険の免責金額とは、契約者が自己負担する金額。それって、どういうメリットがある?

-

自動車保険と

走行距離についてあまりクルマに乗らない人が有利な自動車保険に加入・更新する時、気をつけるべきポイントとは?

-

結婚時の自動車保険の切り替えや見直しについて

結婚に伴う保険の手続きは意外と忘れがち。自動車保険の契約変更について、確認しましょう!

-

台風・地震・大雪などの自然災害の場合、自動車保険で補償される?

自然災害による補償を「受けられる保険」と「受けられない保険」があります。その違いとは?

-

自動車名義変更/譲渡の際の自動車保険は?

車と一緒に保険も譲渡できる?配偶者、同居親族から車を譲渡された場合は、自動車保険を引き継ぐことができます!

-

自動車保険の乗り換えの注意ポイントや必要手続きとは?

自動車保険を乗り換えたい!そんなとき、必要な書類や注意点を事前に確認しておきましょう。

-

自動車保険の年齢条件は?

年齢条件の設定の仕方で保険料は大きく変わります。

-

自動車保険契約の前に調べておくべきこと、確認しておくこと

自動車保険の内容の確認を怠ると、保険料を損してしまったり、本当に必要なときに補償が受けられない可能性があります。

-

自動車保険は使用目的がポイント?

自動車保険の『車の使用目的』を決める基準をご存知ですか?車の使用目的の正しい選択は、補償・保険料の面で重要です。

-

自動車保険の保険料の決定について

自動車保険では、事故を起こす危険性を車のタイプや運転者の年齢などによって判断し、保険料を決めています。

-

車両保険とは?車両保険の必要性は?

保険料に大きく影響する車両保険。「掛金が高くなるからやめておくか」と安易に考えていると、事故のときに思わぬ出費が発生することも。

-

車両保険の補償範囲について

車両保険で補償を受けられないケースがあります。契約内容をよく確認しましょう。

-

自動車の貸し借りは、契約保険内容の確認を

行楽シーズンになれば、友人や家族に車を貸し借りする機会が増えてきます。自動車保険はどこまで適用されるか、事前に確認することが大切です。

-

当て逃げ事故で自動車保険は補償範囲?

「当て逃げ」の被害では、事故の相手方を特定できないことがほとんど。自動車保険で補償を受けることはできるのでしょうか。

-

自動車保険見積りのチェックポイントについて

自動車保険、一番気になるのはやはり保険料です。安さだけではなくご自身のカーライフに合っているかチェックすることが大切です。

-

満期前の自動車保険の乗り換えについて

どうしても気になる他社のキャンペーンや補償内容。満期前の自動車保険の乗り換えは得なのでしょうか。

-

車買い替え時の自動車保険について

車を買い替えたときの手続きはご存知ですか?手続きが遅れると、保険の空白期間ができてしまうこともあります。

-

自動車保険を年間走行距離で決めるメリット

年間走行距離の少ない方は、ご契約内容をもう一度確認しましょう!無駄なく効率的に保険料を支払うことができるかもしれません。

-

自動車保険は入らないといけない?

自賠責保険と違い、自動車保険(任意保険)の加入は義務付けられていません。では入らなくても問題ないでしょうか?

-

レンタカーの事故でも自動車保険は適用される?

レンタカー事故で使える保険や補償の範囲、免責やNOCの自己負担について詳しく紹介します。

-

結婚後の自動車保険はどう見直す?必要な手続きとポイント

結婚後に必要な自動車保険の手続きや補償内容の見直し、夫婦でまとめる方法をわかりやすく紹介します。

-

あおり運転の被害に遭ったら保険は使える?補償内容と注意点

あおり運転の被害に備えて、使える保険の種類や補償内容、注意点を解説します。

-

車を買い替えたら自動車保険はどうする?手続きのタイミング・等級・注意点を解説

車の買い替え時に必要な保険の切り替え手続きと確認ポイントをまとめました。

-

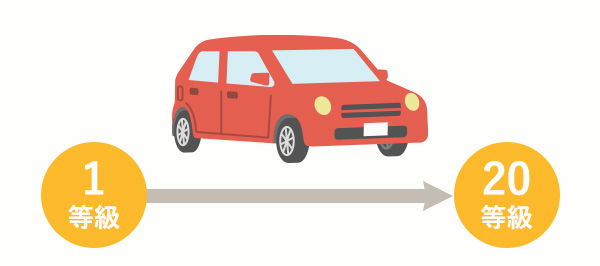

自動車保険のノンフリート等級とは?保険料への影響と引き継ぎのポイントを解説

ノンフリート等級の仕組みや保険料への影響、引き継ぎのポイントを整理しました。

とは?

とは?

ANAグループの保険代理店「SORAHO」(運営会社:ANAファシリティーズ)は、日々の生活に必要な“保険”をご契約することで手軽にANA SKY コインが貯められるお得なサービスです。保険選びもわかりやすく、手続きはとってもカンタン!「SORAHO」から各種保険の新規ご契約で、ANA SKY コインをプレゼントいたします!

取扱・募集代理店:ANAファシリティーズ株式会社