保険選びから契約まででいちばん大切なのは、「人まかせにしないこと」。あとで「保障(補償)が

足りない」なんてことにならないよう、じっくり検討した上で契約しましょう。

-

突然の病気やケガ、思わぬ事故や火災、老後の暮らしなど…

そうした場面で直面する“お金の不安”にしっかり備えられるように、保険というものはあるのです。

生命保険(第一分野)生命・身体に備えをする保険

もしもの場合への備え

あなた亡きたあと、あなたに代わって

”大切な人たち”を支えるものが必要です。

老後への備え

少子高齢化がすすむ昨今、

公的年金だけで暮らすのは難しいかもしれません。

損害保険(第二分野)”もの”の損害に備える保険

事故への備え

自動車事故で、車だけではなく

相手や他人の所有物まで損壊してしまったら。

火災への備え

火災は、あなたの大切なものをすべて焼き尽くしてしまうかもしれません。

そのほか地震、風水害など…

医療保険(第三分野)病気・ケガ・介護などに

備える保険

病気・ケガへの備え

病気にかかってから、ケガを負ってからでは

遅いかもしれません。

介護への備え

自分は大丈夫だろうと、

なんとなくそう思っていませんか?

- ポイント

- 私たちは、ただ暮らしていくだけでも、さまざまな不安と隣り合わせなのです。

-

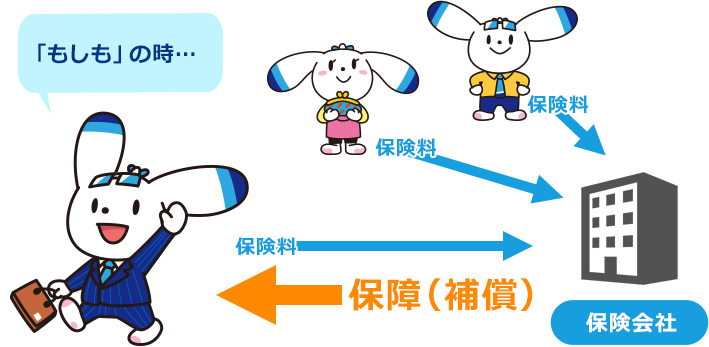

加入者がお金(保険料)をそれぞれ出し合い、その中の誰かが「もしも」の時、共有の準備財産で

保障(補償)を受けられる。

こうした“相互扶助”の構造で保険は成り立っています。

- ポイント

- 保険とは、みんなの助け合いで、“みんなが備える”ことができる仕組みなのです。

-

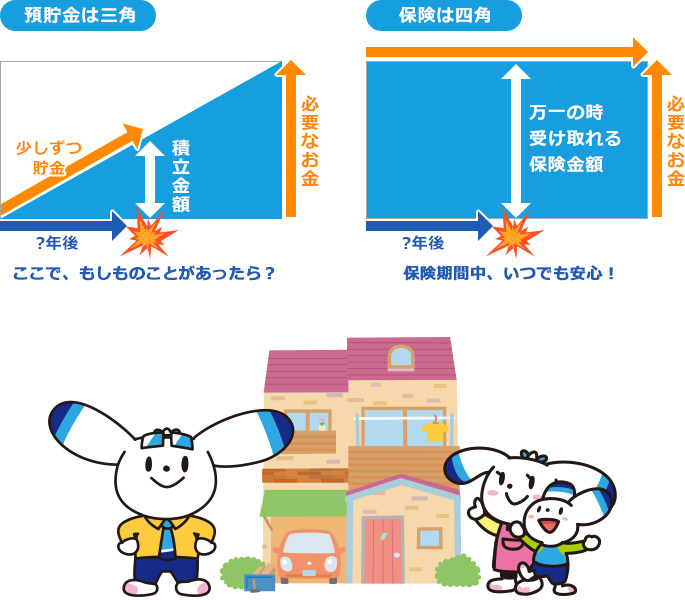

預貯金もいつかは、「もしも」のための立派な備えになります。

しかし、いつ起こるともしれない事故・病気・けがなど不測の事態に対応できる力は、保険の強み

なのです。

- ポイント

- 保険は、それまでにいくら保険料を支払ったかにかかわらず、3000万円、5000万円などあらかじめ決めておいた保険金額を受け取ることが出来ます。

-

数ある保険商品のなかからあなただけの選択を。

その基本的な考え方は、以下に示す、どのような「備え」をしていくのかということから。

- こんなとき

-

- 死亡

- 病気・けが

- 老後

- 介護

- 事故

- 必要な保障(補償)

-

- 家族の生活費

- 入院費用

- 老後の生活費

- 介護費用

- 賠償責任など

- 必要な時期

-

- 子供が成長するまで

- 公的年金がもらえるまで

- 一生涯など

- ポイント

- 数多くある保険商品や保障(補償)内容を片っ端から見ていくより、自分にとって「ちょうどいい」保険のあり方についてまず考えてみましょう。

- お問い合わせ

- 商品に関するお問い合わせ・資料請求は、お問い合わせフォームからお寄せください。